Hotline:

Hotline:

Thuế cư trú cá nhân cho người nước ngoài tại Nhật Bản

Hệ thống thuế cư trú đối với người nước ngoài làm việc tại Nhật và các doanh nghiệp Nhật sử dụng lao động người nước ngoài cụ thể như thế nào?

Hãy tìm hiểu cùng HAIO EDU qua bài viết sau đây nhé!

I. Đối với người nước ngoài làm việc tại Nhật Bản

1. Thuế cư trú là gì?

Thuế cư trú hay còn gọi là thuế thị dân (住民税 - Juminzei) là loại thuế phải nộp cho chính quyền thành phố nơi bạn sinh sống nếu bạn là người nước ngoài có địa chỉ tại Nhật Bản kể từ ngày 1 tháng 1 và đang nhận một số tiền lương nhất định.

Điều này cũng áp dụng ngay cả trong trường hợp bạn xuất cảnh khỏi Nhật Bản sau ngày 2 tháng 1.

Nếu không thanh toán thuế cư trú, đơn xin gia hạn thời gian lưu trú của bạn có thể không được cấp phép.

2. Thanh toán thuế cư trú

Số tiền phải trả được xác định bằng tiền lương nhận được từ ngày 01 tháng 01 đến ngày 31 tháng 12 của năm trước.

*Có hai cách để nộp thuế cư trú của bạn:

(a) Khấu trừ lương (trưng thu đặc biệt)

Công ty sẽ khấu trừ trước tiền thuế cư trú từ tiền lương của bạn và nộp cho văn phòng thành phố.

Đây là nguyên tắc dành cho những người làm việc cho một công ty và họ không phải nộp thuế cư trú của chính mình cho văn phòng thành phố.

(b) Tự thanh toán (trưng thu bình thường)

Vào khoảng tháng 6 hàng năm, bạn sẽ nhận được thư (phiếu thanh toán) từ chính quyền thành phố yêu cầu bạn nộp thuế cư trú.

Bạn cần mang giấy nộp tiền này và số tiền ghi trên giấy nộp tiền đến một tổ chức tài chính để thanh toán.

Có thêm cách khác đó là thanh toán khoản phí thuế cư trú tại các cửa hàng tiện lợi hoặc bằng hình thức chuyển khoản qua ngân hàng.

*Hãy chú ý những điểm sau để không quên nộp thuế cư trú:

(a) Nếu bạn quyết định rời khỏi công ty

Nếu một người nộp thuế cư trú thông qua thu đặc biệt là khấu trừ lương thì khi rời khỏi công ty, người đó phải nộp thuế cư trú chưa nộp bằng phương pháp thu thông thường.

Ngoài ra còn có một phương pháp để các thành phố trưng thu tiền của bạn bằng cách khấu trừ toàn bộ thuế cư trú từ tiền lương hay trợ cấp hưu trí của bạn (thanh toán 1 lần)

(b) Nếu bạn quyết định rời khỏi Nhật Bản

Nếu bạn không thể nộp thuế cư trú trước khi rời khỏi Nhật Bản, bạn có thể chỉ định một người nào đó đang sống ở Nhật Bản thay mặt bạn xử lý các thủ tục thuế (ủy quyền nộp thuế) và thông báo cho chính quyền địa phương nơi bạn sinh sống.

II. Đối với doanh nghiệp tại Nhật có sử dụng lao động người nước ngoài

1. Nghĩa vụ thu đặc biệt đối với thuế cư trú

Đối tượng được trả lương (người lao động) thuộc đối tượng khấu trừ thuế thu nhập.

Về nguyên tắc, thay mặt cho nhân viên (người lao động) là người nộp thuế, doanh nghiệp (người sử dụng lao động) có nghĩa vụ đặc biệt là thu thuế cư trú từ tiền lương hàng tháng của nhân viên. Sau đó nộp số tiền đó cho văn phòng chính quyền thành phố nơi nhân viên cư trú có nghĩa vụ phải đóng thuế.

Và khi thuê nhân viên là người nước ngoài, doanh nghiệp cũng cần phải thực hiện việc thu tiền đặc biệt thuế cư trú giống như cách thu đối với nhân viên người Nhật.

2. Khi một nhân viên nước ngoài nghỉ hưu hoặc rời khỏi đất nước

Để tránh việc quên nộp thuế cư trú, doanh nghiệp cần hướng dẫn các thủ tục sau cho người lao động.

Lưu ý: Không có sự khác biệt trong thủ tục đối với người Nhật Bản và người nước ngoài.

(a) Thu một lần thuế cư trú còn lại (số thuế thu đặc biệt)

Tùy theo yêu cầu của người lao động, phần thuế cư trú còn lại có thể được thu từ tiền lương hoặc trợ cấp hưu trí được trả tại thời điểm nghỉ hưu.

Nếu người lao động nghỉ hưu trong khoảng thời gian từ tháng 1 đến tháng 5, doanh nghiệp sẽ phải truy thu thuế một lần bất kể có được yêu cầu hay không.

(b) Chỉ định người quản lý nộp thuế

Nếu người lao động nước ngoài trở về nước và không thể nộp thuế cư trú trước khi rời Nhật Bản, họ có thể nhờ người cư trú tại Nhật Bản hoàn thành các thủ tục thuế thay cho họ (ủy quyền nộp thuế) và phải thông báo cho chính quyền thành phố.

Việc nộp thuế cư trú tại Nhật đầy đủ, đúng hạn là điều quan trọng mà người lao động, thực tập sinh nước ngoài cần phải ghi nhớ và chấp hành nghiêm túc.

Và tương tự, doanh nghiệp tại Nhật có sử dụng nhân viên là người nước ngoài cũng phải nghiêm chỉnh thực hiện việc thu thuế cư trú đặc biệt.

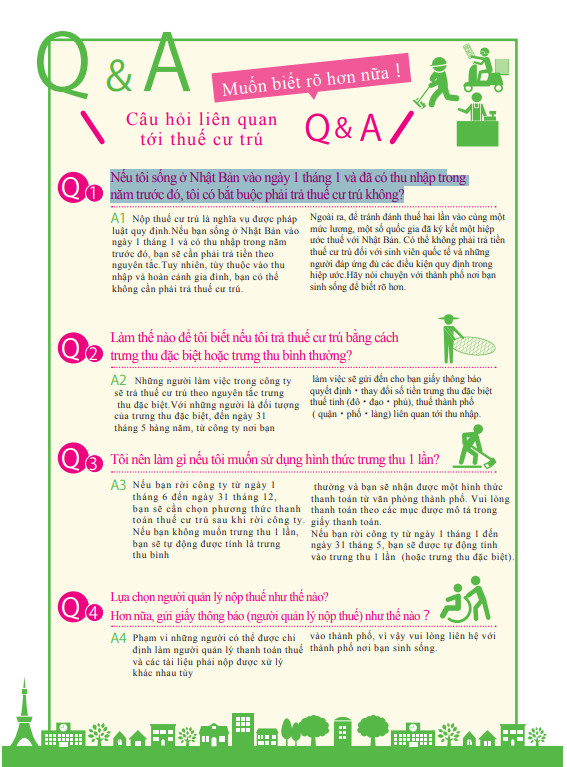

III. Những câu hỏi phổ biến liên quan đến thuế cư trú

chia_se_post

title_other_news

Đặt lịch tư vấn

QUA ĐIỆN THOẠI

Vui lòng gọi qua số Hotline của Công ty:

028.6250.0248

Thời gian làm việc:

Thứ 2-6 từ 8:00 - 18:00 Thứ 7: 8:00 - 12:00

info@haio.vn

info@haio.vn